Vieles neu macht der Jahreswechsel 2022/23 – und es gibt steuerliche Erleichterungen: Nebst der Abschaffung der so genannten kalten Progression werden auch Kleinunternehmer weiter entlastet und die Körperschaftssteuer gesenkt.

€ 3.000,00 steuerfreie Teuerungsprämie in 2022 und 2023

Zulagen und Bonuszahlungen, die der Arbeitgeber in den Kalenderjahren 2022 und 2023 aufgrund der Teuerung zusätzlich gewährt (Teuerungsprämie), sind

- bis € 2.000,00 pro Jahr steuerfrei und zusätzlich

- bis € 1.000,00 pro Jahr steuerfrei, wenn die Zahlung aufgrund einer bestimmten lohngestaltenden Vorschrift erfolgt.

Es muss sich dabei um zusätzliche Zahlungen handeln, die üblicherweise bisher nicht gewährt wurden. Sie erhöhen nicht das Jahressechstel und werden nicht auf das Jahressechstel angerechnet.

Soweit Zulagen und Bonuszahlungen nicht durch diese Bestimmungen erfasst werden, sind sie nach dem Tarif zu versteuern.

Werden in den Kalenderjahren 2022 und 2023 sowohl eine steuerfreie Arbeitnehmergewinnbeteiligung als auch eine Teuerungsprämie ausbezahlt, sind diese nur insoweit steuerfrei, als sie insgesamt den Betrag von € 3.000,00 pro Jahr nicht übersteigen.

Nach Gewährung einer steuerfreien Teuerungsprämie kann eine Mitarbeitergewinnbeteiligung nur mehr im verbleibenden Ausmaß bis € 3.000,00 steuerfrei ausbezahlt werden. Umgekehrt kann nach Gewährung einer steuerfreien Gewinnbeteiligung eine Teuerungsprämie ebenfalls nur mehr im verbleibenden Ausmaß bis € 3.000,00 steuerfrei pro Jahr ausbezahlt werden.

Eine steuerfrei gewährte Gewinnbeteiligung kann im Kalenderjahr 2022 rückwirkend als Teuerungsprämie behandelt werden. Diese Möglichkeit wurde deshalb eingeräumt, weil die Teuerungsprämie, neben der Befreiung von der Einkommensteuer, auch von der Sozialversicherung sowie von Lohnnebenkosten – wie insbesondere Kommunalsteuer und Dienstgeberbeitrag – befreit werden soll.

Die Österreichische Gesundheitskasse informierte zudem kürzlich, dass die Teuerungsprämie auch bei geringfügig Beschäftigten begünstigt ist.

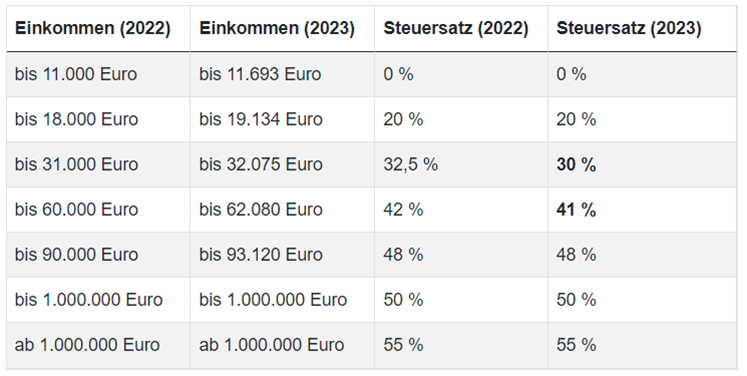

Erleichterung durch Senkung der Lohn- und Einkommensteuer-Tarife

Ab 2023 gelten in Österreich neue Lohn- und Einkommensteuer-Tarife. Das bedeutet, dass ab Januar 2023 mehr Netto vom Brutto für alle Steuerzahler*innen in Österreich übrigbleibt.

Die 2. Tarifstufe wird ab Anfang 2023 von 32,5 % auf 30 % und die 3. Tarifstufe von 42 % auf 41 % gesenkt.

Außerdem wird die kalte Progression, die schleichende Steuererhöhung auf Grund fehlender Inflationsanpassung der Einkommensteuertarifsätze, abgeschafft.

Entlastung für Kleinunternehmer

Der Nationalrat hat eine Anhebung der für die Einkommensteuer-Kleinunternehmerpauschalierung maßgeblichen Jahres-Umsatzgrenze von € 35.000,00 auf € 40.000,00 Netto beschlossen.

Die Entlastung gilt für Kleinunternehmer mit Einkünften aus selbständiger Arbeit oder aus Gewerbetrieb und wirkt ab kommendem Jahr und kann somit erstmals mit der Veranlagung für 2023 in Anspruch genommen werden.

Senkung der Körperschaftsteuer (KÖSt)

Im Zuge der Ökosozialen Steuerreform 2022 wurde beschlossen, den Körperschaftsteuersatz ab dem Jahr 2023 etappenweise auf 24 % und bzw. ab dem Jahr 2024 auf 23 % zu senken.

PRAE wird um ein Drittel auf € 720,00 monatlich erhöht

2023 findet zudem eine wichtige steuerliche Anpassung für Aktive, Trainer*innen, Betreuer*innen und Schiedsrichter*innen im Amateur- und Breitensport statt.

Die Pauschale Reiseaufwandsentschädigung (PRAE), wird von € 540,00 auf € 720,00 pro Monat erhöht. Der maximal abrechenbare Tagsatz verdoppelt sich dabei von maximal € 60,00 auf € 120,00. Die Erhöhung der PRAE tritt ab 1.1.2023 in Kraft.

Die entsprechenden Tages- und Monatssätze sind steuer- und sozialversicherungsfrei, sofern die Tätigkeit im gemeinnützigen Sportverein nebenberuflich ausgeübt wird.

Die PRAE dient als Hilfestellung im gemeinnützigen Vereinssport zur Abdeckung von Aufwandsentschädigungen für Sportler*innen, Betreuer*innen und Schiedsrichter*innen (§3 Abs1 Z16c EstG) im Zusammenhang mit der An- und Abreise zur Spiel- oder Trainingsstätte sowie zu Auswärtseinsätzen.

Weitere Tipps und Berechnungstools finden Sie auf der SLT Steuerberatung Homepage.

Mag. René Lipkovich, Prof. Mag. Rudolf Siart,

Wirtschaftsprüfer und Steuerberater in Wien, SLT Siart Lipkovich + Team Treuhand GmbH & Co KG, Thaliastraße 85, 1160 Wien

Tel: 01 4931399-0 | E-Mail: slt@slt.at

Stand: 22.12.2022, Haftung ausgeschlossen