RegioData Research präsentiert eine Analyse der 1.000 wichtigsten Onlineshops von Herrn und Frau Österreicher. Das Fazit daraus: Nach einem sagenhaften Corona-Kick von 2019 auf 2020 macht sich auch im Onlinehandel Ernüchterung breit. Auffällig sind zudem starke Konzentrationstendenzen und spezialisierte Shooting-Stars.

Nachdem der Onlinehandel in Österreich von 2019 auf 2020 – natürlich coronabedingt – mit fast + 20 % – einen astronomischen Sprung nach oben gemacht hat, fiel die Steigerung von 2020 auf 2021 mit bescheidenen 4 % wieder wesentlich geringer aus. Aktuell fließen von den österreichischen Haushalten 11,3 Mrd. Euro pro Jahr ins Internet. Für das laufende Jahr 2022 ist ebenfalls nur mit einer Steigerung von lediglich 4,3 % zu rechnen. Die zu erwartende höhere Inflation wird jedoch letztlich zu einem deutlichen realen Rückgang führen – erstmals seit der Eröffnung des ersten Onlineshops.

Onlinehandel: Siegeszug ist aber nicht aufzuhalten

Im Jahr 2021 betrugen die Onlineausgaben pro Einwohner in Österreich 1 265,3 Euro, das sind 16,2 % aller einzelhandelsrelevanten Konsumausgaben (damit fällt der Betrag auch geringer aus, als in einer ersten Hochrechnung im Februar dieses Jahres prognostiziert). Durch Corona wurden neue Kundengruppen gewonnen und die Jungen sind ohnehin deutlich online-affiner, sodass mittel- und langfristig jedenfalls mit Steigerungen zu rechnen ist. Je nach Szenario wird der Onlineanteil in Österreich innerhalb der nächsten drei Jahre bereits zwischen 20 und 22 % liegen.

Aber auch international gesehen ist der langfristige Siegeszug nicht aufzuhalten. Während vor allem in einigen asiatischen Ländern bereits Onlineanteile von bis zu 40 % am gesamten Einzelhandelsvolumen erreicht werden, variiert der Onlineanteil in Europa derzeit noch zwischen 5 und 27 %. Auf europäischem Terrain herrscht diesbezüglich ein klares Nordwest-Südost-Gefälle. Zudem sind für das Ausmaß der Onlineanteile die Höhe der Kaufkraft und die Dichte der stationären Verkaufsfläche relevant.

Großbritannien mit hoher Kaufkraft und geringer Verkaufsflächendichte hat mit 27 % den mit Abstand höchsten Onlineanteil in Europa und nimmt damit eine Sonderstellung ein. Mit einem Anteil von 16,2 % liegt Österreich im oberen Drittel und kann zumindest in Europa, nach Großbritannien, Deutschland und Dänemark, den vierten Platz belegen.

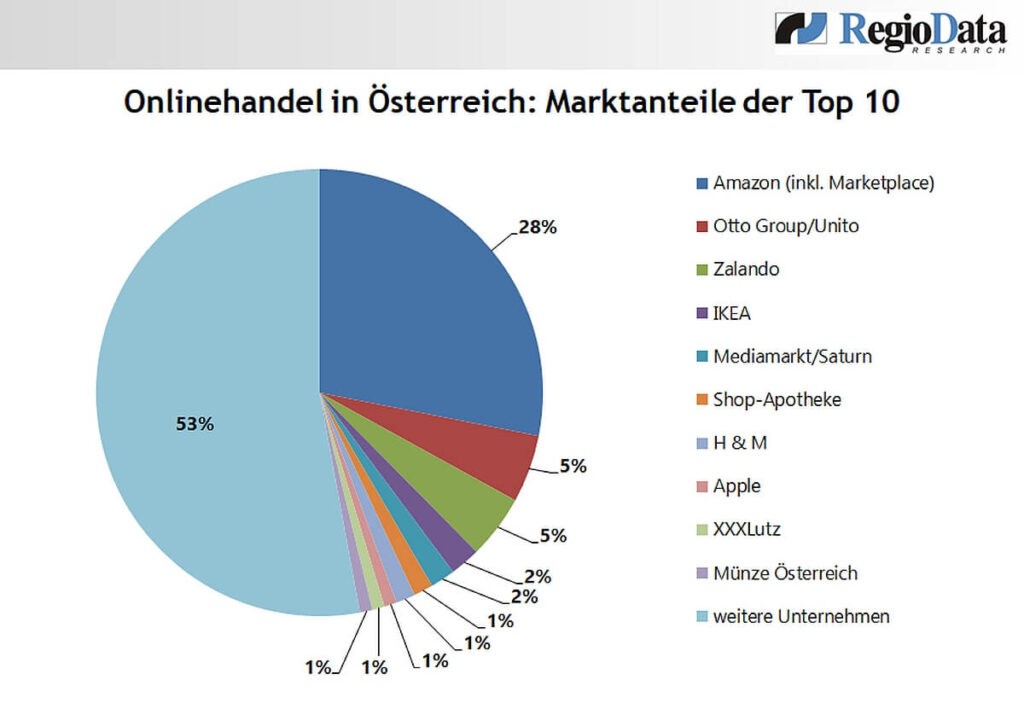

Marktführer können Marktanteile nicht ausbauen

Allrounder wie Amazon, Zalando sowie die Otto-Group haben zwar insgesamt Umsätze dazugewonnen, parallel dazu stagnieren ihre Marktanteile jedoch in den einzelnen Segmenten. Hinzu kommt, dass eine große Zahl an Spezialisten derzeit an Bedeutung gewinnt und an den Umsätzen der Allrounder knabbert.

Dennoch, der Onlinemarkt ist zu einem Großteil von Konzentrationstendenzen geprägt, wie RegioData erneut bestätigt. Die großen Fische im Onlinehandel sind entweder Pure Player wie Amazon, Zalando, Shop Apotheke etc. oder sehr, sehr starke (stationäre) Marken wie IKEA, MediaMarkt, H&M und Apple.

Möbel- und Schuhhandel sowie Baumärkte holen stark auf

Der Onlinehandel in Österreich konnte seinen Wachstumskurs in den meisten Branchen auch im Jahr 2021 fortsetzen. Den höchsten Sprung in puncto Onlineanteil konnten die Baumärkte mit einer Steigerung von 1,6 Prozentpunkten zum Vorjahr auf aktuell 14,5 % hinlegen. Auch der Möbel- sowie Schuhmarkt konnten jeweils um über 1 Prozentpunkt zulegen. Elektronik und Bekleidung bleiben weiterhin auf hohem Niveau.

Doch gibt es auch Rückgänge bei den Onlineanteilen: Leicht reduzierte Onlineanteile sind im Buchhandel, aber auch in der Spiele-, Freizeit- sowie Sportbranche beobachtbar. Beim Lebensmittelhandel ist mit einem Onlineanteil von 2,8 % zwar eine stärkere Dynamik zum Vorjahr zu erkennen, doch belegt er trotzdem den letzten Platz im Branchenvergleich.

Corona prägt Onlinehandel nachhaltig

Neben vielen Randerscheinungen, welche die Pandemie mit sich gebracht hat, sind die langfristigen Veränderungen im E-Business besonders spürbar. Wesentliche Folgen im Onlinehandel sind stark erhöhte Umsätze, vor allem im Lebensmittelbereich, sowie viele neue Erstkäufer.

Mit adaptierten Hybrid-Konzepten wie Click&Collect konnten vor allem Billa und IKEA die Online-Nischen im Lebensmittel- sowie Möbelhandel füllen und damit ihre Marktposition wesentlich unterstreichen. Zu erkennen ist auch eine progressive Verlagerung von Monolabel-Shops zu Marketplaces. Außerdem haben neue Online-Pure-Player wie Ringana oder Gurkerl den Sprung ins Internet gewagt und stauben aktuell schon beträchtliche Umsatzsummen ab.

Interessant: Auch der Global Player „Münze Österreich“, welcher zur Welt-Elite der Münzprägestätten gehört, konnte sich nun als Multi-Channel-Händler in den Top 10 der Onlineanbieter Österreichs platzieren. Das Unternehmen bietet mittlerweile eine Onlineplattform fürs Anlegen, Sammeln und Schenken von Anlagemünzen sowie Goldbarren und bewegt sich damit genau am Puls der Zeit.

Weiterhin sehr spannend bleibt die Gestaltung der nächsten Generation im Onlinehandel. Ansätze zum Thema Live Shopping, VR-Shopping oder gar Personal Shopping gibt es bereits zahlreich – und der Kreativität sind hier wohl keine Grenzen gesetzt. Andererseits können diese Trends auch sehr schnell wieder in der Versenkung verschwinden oder sich höchstens in bestimmten Nischenmärkten bzw. Branchen etablieren.