Entscheidend bei der Führung eines Unternehmens ist insbesondere die Kenntnis über die Ertragslage, die Finanzierung, das Eigenkapital (Risikoreserve) und die Liquidität (Zahlungsfähigkeit).

Wir zeigen Ihnen in dieser Artikelserie daher, wie Sie mit ein paar einfachen Schritten Informationen erhalten, um die wirtschaftliche Lage Ihres Unternehmens besser beurteilen zu können und Zukunftsfragen leichter zu beantworten.

Zuallererst stellen wir Ihnen eine allgemeine Einführung bereit, um in den Folgeartikeln im Detail auf einzelne Analyseinstrumente bzw. Kennzahlen einzugehen.

Ausgangspunkt bei den Analysen ist immer der Jahresabschluss bzw. die Saldenliste. Der Jahresabschluss ist zwar ein Abbild der Vergangenheit zu einem bestimmten Stichtag (zumeist 31.12.). Wenn dieser aber zeitnah erstellt wird, können Sie diesen, mit Hilfe von Kennzahlen, als Informations- und Analyseinstrument nutzen, da in einigen Positionen eine Zukunftskomponente steckt bzw. können Sie die Möglichkeit nutzen, von den vergangenen auf die zukünftigen Ergebnisse zu schließen.

Denken Sie bspw. an Forderungen oder Lieferantenverbindlichkeiten – Es handelt sich dabei um Positionen, die zwar bereits in der Bilanz erfasst sind, aber wo noch kein Geld geflossen ist. Das heißt, Sie haben bspw. die Forderungen bereits verbucht, aber (naturgemäß) das Geld noch nicht auf Ihrer Bank, da bei der doppelten Buchhaltung die entsprechende Buchung unabhängig vom Zeitpunkt der Bezahlung erfolgt. Umgekehrt gilt das bei Lieferverbindlichkeiten.

In den nächsten Artikeln zeigen wir Ihnen, wie Sie die Vermögens-, Finanz- und Ertragslage Ihres Unternehmens analysieren.

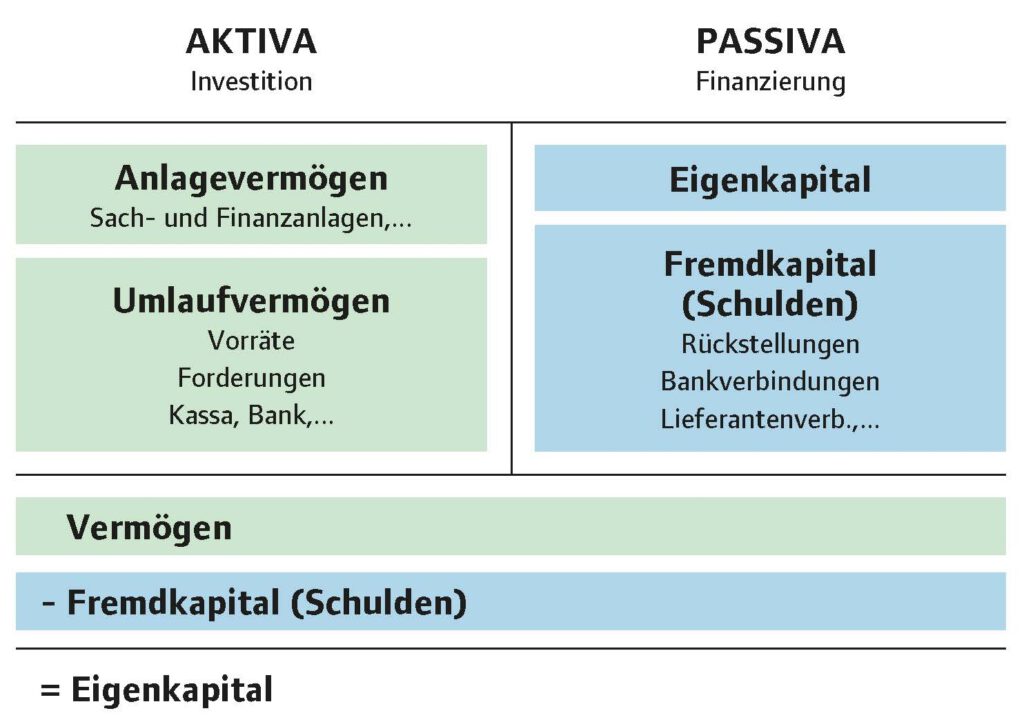

Ganz allgemein stellt eine Bilanz die Vermögenslage Ihres Unternehmens dar, somit alle Bestände an Vermögen und Schulden und als Differenz davon das Eigenkapital. Die Forderungen sehen Sie dabei im Umlaufvermögen und die Lieferantenverbindlichkeiten im Fremdkapital (den Schulden). (siehe Grafik)

Die Ertragslage sehen Sie in der Gewinn- und Verlustrechnung (GuV) und umfasst all jene Faktoren, die den Gewinn, also sowohl die Erträge als auch die Aufwendungen eines Unternehmens, beeinflussen.

Als Unternehmer/in werden Sie sich womöglich folgende Fragen stellen:

• Wie viel Geld habe ich im Unternehmen?

• Wie hoch ist meine Risikoreserve?

• Wie hoch ist mein Gewinn?

• Wie steht es um die Zahlungsfähigkeit meines Unternehmens?

Um bspw. die Zahlungsfähigkeit (Liquidität) Ihres Unternehmens festzustellen, ist eine Analyse der Finanzlage erforderlich. Hierbei wird die Finanzierung des Unternehmens und die Erwirtschaftung von Zahlungsmitteln durch das Unternehmen betrachtet. Das hängt vom Grad der Abstimmung zwischen Zahlungspotenzial und Zahlungsverpflichtung ab.

Wenn Sie bspw. die Zahlungsfähigkeit Ihres Unternehmens analysieren wollen, sind die kurzfristigen Vermögenswerte abzüglich der kurzfristigen Schulden zu ermitteln. Mit dem Ergebnis, dem sog. „Working Capital“ können Sie erkennen, ob die Töpfe an Finanzmitteln ausreichen und wenn nicht dann – dementsprechend reagieren (Mehr dazu in den nächsten Artikeln).

Zur Einschätzung der Finanzlage bedarf es bspw auch Informationen darüber, ob der Gewinn rechtzeitig zu entsprechenden Finanzzuflüssen führt – zum „Cash Flow“ („was bleibt im Ladl über“ – Mehr dazu in den nächsten Artikeln).

Weitere Tipps und Informationen finden Sie auf www.slt.at.

Sie haben Fragen? Zögern Sie nicht uns anzurufen und das kostenlose Erstgespräch zu nutzen!

Prof. Mag. Rudolf Siart, Mag. René Lipkovich,

Wirtschaftsprüfer und Steuerberater in Wien,

SLT Siart Lipkovich + Team GmbH & Co KG

Thaliastraße 85, 1160 Wien

Tel: 01 4931399-0

E-Mail: slt@slt.at

www.slt.at

Stand: 12.02.2021, Haftung ausgeschlossen