In der vorigen Ausgabe haben wir Ihnen gezeigt, wie Sie mit Hilfe des Working Capitals die finanzielle Lage Ihres Unternehmens im kurzfristigen Bereich beurteilen können.

Um Planungsschlüsse ziehen zu können, ist es aber erforderlich, dass Sie in Relation zum Working Capital die tatsächlichen Geldflüsse der näheren Zukunft aus der gewöhnlichen Tätigkeit des Unternehmens betrachten – den Cashflow (Kapital- oder Geldflussrechnung). Ist kein detaillierter Finanzplan vorhanden, müssen Sie prüfen ob der Cash Flow der Vergangenheit auch als Planungs-Cash Flow für die Zukunft herangezogen werden kann. So erhalten Sie die Information, ob bspw. ein negatives Working Capital in Zukunft beseitigt werden kann – und sich somit alle Zahlungen ausgehen.

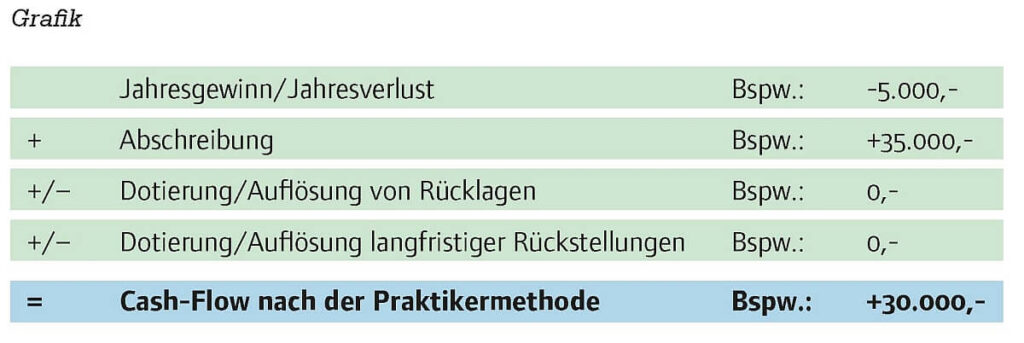

Wie ermitteln Sie den Geldfluss einer Periode?

Bei der indirekten Methode nehmen Sie den Jahresgewinn/-verlust der G&V und korrigieren sämtliche unbaren Vorgänge (bspw. Abschreibungen, da hierbei kein Geld geflossen ist). Im Ergebnis erhalten Sie den Saldo aus tatsächlichen Geldzuflüssen und -abflüssen einer Periode (1 Jahr) – Dasselbe Ergebnis, das eine Einnahmen-Ausgaben-Rechnung (ohne Abschreibung) zeigt.

Sie sehen an dem Beispiel, dass Sie trotz eines Jahresverlustes iHv -5.000,- auf Grund von hohen Abschreibungen (35.000,-) ein positiver Cash Flow iHv 30.000,- erzielt wird.

Aber wie erhalten Sie nun den Planungs-Cash Flow für die nächsten 3 Monate? Idealtypisch, plant jedes Unternehmen für die kommenden Perioden. Die Planung kann bei kleineren Einheiten grob im Kopf stattfinden und beantwortet Fragen wie:

- „Was kommt demnächst rein?“

- „Was muss ich in nächster Zeit zahlen?“

- „Welche Reserven habe ich?“

- „Geht sich alles aus?“

Bei größeren Unternehmen müssten Sie sich schon etwas mehr Zeit nehmen.

Voraussetzung bei der Planung ist, dass die Cash Flows der jüngsten Vergangenheit um allfällige Einmaleffekte, deren Eintritt für die Zukunft ausgeschlossen werden kann, bereinigt werden und diese bereinigten Cash Flows auch weiterhin erzielt werden können.

Fortsetzung Beispiel:

Sie haben in diesem Jahr zusätzlich Gewinn durch den Verkauf einer Maschine iHv 6.000,- erzielt. Da Sie diesen Betrag in der Zukunft nicht erneut erwarten können, muss der Planungs-Cash Flow um diesen Betrag gekürzt werden. Der bereinigte Planungs-Cash Flow beträgt somit 30.000-6.000 = 24.000, wodurch sich ein Planungs-Cash Flow iHv 2.000,- pro Monat ergibt (24.000 / 12 Monate).

Möchten Sie nun ermitteln wie lange es braucht, um mit dem positiven Monats-Planungs-Cash Flow iHv 2.000,- ein negatives Working Capital im kurzfristigen Bereich (3 Monate) iHv. -5.000,- zu beseitigen, dividieren Sie -5.000/2.000.

Dadurch sehen Sie, dass Sie nach rd. 2,5 Monaten das negative Working Capital durch den positiven Planungs-Cash Flow beseitigen können.

Sie können in diesem Zeitraum somit alle fälligen Schulden begleichen! Aber Achtung – Sehen Sie dies eher vorsichtig und halten Sie Alternativen parat.

Achtung: Hält der negative Zustand länger an, rechnen Sie alle Szenarien durch, damit das Schlimmste (Insolvenz) vermieden wird. Hier muss schnell gehandelt werden und es sollte eine detaillierte Finanzplanung erstellt werden, um die weiteren notwendigen Maßnahmen festzulegen. Reden Sie unbedingt rechtzeitig mit Ihrem Steuerberater.

Weitere Tipps und Informationen finden Sie auch auf unserer Homepage. Sie haben Fragen? Zögern Sie nicht uns anzurufen und das kostenlose Erstgespräch zu nutzen. Wir freuen uns darauf!

SLT Siart Lipkovich + Team GmbH & Co KG, Thaliastraße 85, 1160 Wien

www.slt.at, E-Mail: slt@slt.at

Stand: 01.07.2021; Haftung ausgeschlossen