Jeder Unternehmer muss sich darum kümmern, dass sein Unternehmen ausgewogen finanziert ist.

Ein Aspekt dabei ist die kurzfristige Finanzierung – die Frage nach ausreichender Liquidität (Zahlungsfähigkeit) des Unternehmens. Die Information, wie viel Kapital Ihrem Unternehmen (kurzfristig) zur Verfügung steht bzw. ob Ihr Unternehmen den kurzfristigen Zahlungsverpflichtungen nachkommen kann, erhalten Sie u.a. durch das sog. „Working Capital“.

Dafür ziehen Sie all jene Vermögenswerte heran, die Ihnen am Stichtag der Bilanz oder der Saldenliste als Barmittel zur Verfügung stehen, oder innerhalb kurzer Zeit (zB. 3 Monate) zur Verfügung stehen werden: Bspw. Kassa; Bank; Forderungen oder allenfalls Lagerware, die innerhalb der nächsten 3 Monaten „zu Geld“ werden. Sie finden diese in der Regel im Umlaufvermögen (= auf der Aktiv-Seite) Ihrer Bilanz. Aber Achtung, es können nur die Vermögenswerte herangezogen werden, bei denen davon ausgegangen werden kann, dass diese kurzfristig realisierbar sind – somit als Bargeld zur Verfügung stehen werden. Entscheidend dabei ist das Wissen, wann ein Vermögensgegenstand (bspw. eine Forderung oder Lagerware) zu Geld wird. Geld, das dann verwendet werden kann um bspw. Lieferantenverbindlichkeiten zu bezahlen. Zudem summieren Sie alle kurzfristig fälligen Zahlungsverpflichtungen bzw. Schulden. Bspw.: Verbindlichkeiten aus Lieferungen und Leistungen, Sonstige Verbindlichkeiten, die innerhalb der nächsten 3 Monate zu zahlen sind. Die Differenz davon zeigt Ihnen die Liquidität Ihres Unternehmens zum Stichtag.

Idealerweise ist dieses System von den Fristigkeiten der Forderungen und Verbindlichkeiten her ausgewogen. Das heißt, die Kunden zahlen so, dass rechtzeitig Lieferanten bezahlt werden können. Geht sich das nicht aus, fangen mögliche Schwierigkeiten an. Verschaffen Sie sich daher regelmäßig einen Überblick über den aktuellen Stand Ihrer kurzfristigen Forderungen und Verbindlichkeiten. Kurzfristig ist hier im Sinne eines Zeitraums von bspw. 3 Monaten gemeint.

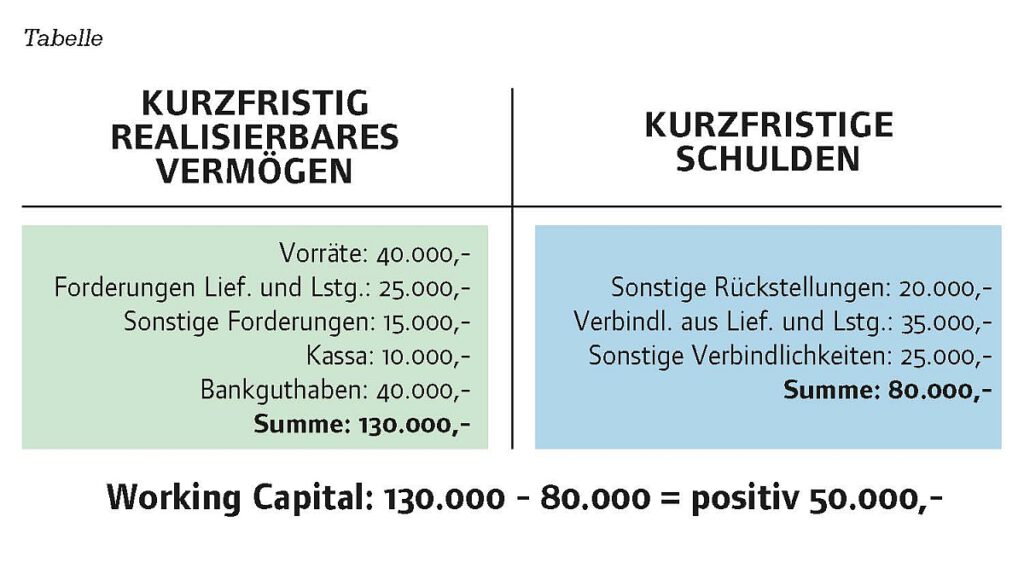

Um Planungsschlüsse ziehen zu können, ist es zudem immer erforderlich in Relation zum Working Capital, den Geldfluss („Cashflow“) – die tatsächlichen Geldflüsse aus der gewöhnlichen Tätigkeit des Unternehmens – zu betrachten. Mehr dazu im nächsten Beitrag. Bsp.: Aus einer Bilanz zum 31.12.2020 stellen wir die Daten bspw. wie folgt zusammen:

Das Unternehmen kann somit zum 31.12.2020 mit dem kurzfristig realisierbaren Vermögen die kurzfristig zur Zahlung anstehenden Verbindlichkeiten bzw. Schulden begleichen und hat eine Liquiditätsreserve iHv 50.000,- für bspw. Ausgabenüberhänge in der Betrachtungsperiode. Wenn Sie lediglich die vorhandenen flüssigen Mittel heranziehen (Kassa, Bank) und es sich damit nicht ausgeht, machen Sie sich keine Sorgen – die sogenannte „Barliquidität“ geht sich selten aus. Ist das Working Capital Ihres Unternehmens negativ, so bedeutet das, dass Ihr Unternehmen mit den selbst erwirtschafteten Mitteln nicht rechtzeitig den kurzfristigen Zahlungsverpflichtungen nachkommen kann und Sie sich rechtzeitig um Finanzierungen kümmern müssen.

Weitere Tipps und Informationen finden Sie auch auf unserer Homepage www.slt.at.

Sie haben Fragen? Zögern Sie nicht uns anzurufen und das kostenlose Erstgespräch zu nutzen. Wir freuen uns darauf!

SLT Siart Lipkovich + Team GmbH & Co KG

Thaliastraße 85, 1160 Wien

Tel: 01 4931399-0

E-Mail: slt@slt.at

www.slt.at

Stand: 20.05.2021; Haftung ausgeschlossen