Wir werden in diesen und den nächsten Artikeln noch tiefer in die Praxis eintauchen und Ihnen Schritt für Schritt Anleitungen bereitstellen – dieses Mal wie Sie anhand der Saldenliste feststellen können, wie liquide Ihr Unternehmen zu einem bestimmten Zeitpunkt ist.

Um die Liquidität festzustellen, ist eine Analyse der Finanzlage des kurzfristigen Bereichs notwendig. Dabei stellen wir zurzeit verfügbare Zahlungsmittel, sowie noch zu erwartende Gelder, kurzfristigen Verpflichtungen gegenüber. Dafür kann nicht nur der Jahresabschluss herangezogen werden, sondern auch die Saldenliste.

Die Saldenliste ist eine tabellarische Aufstellung der einzelnen Konten, durch welche sich Aufwände und Erträge aller Art kategorisieren lassen. Weiters finden sich in der Saldenliste auch sogenannte Bestandskonten, die die aktuellen Forderungen und Verbindlichkeiten darstellen. Genau diese benötigen wir für die Liquiditätsanalyse.

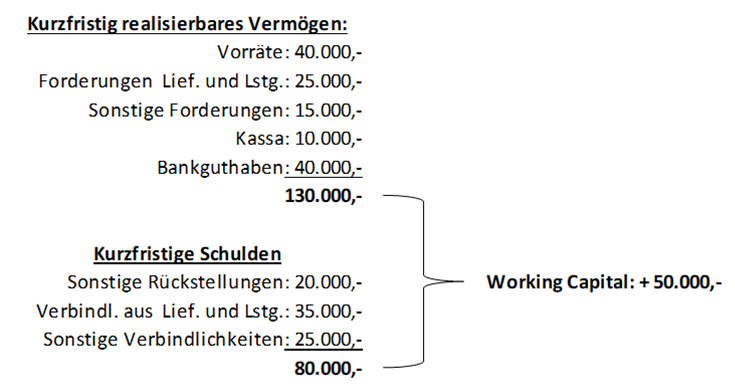

Für die Analyse der Liquidität schauen wir uns zuerst das „Working Capital“ an. Wie bereits in einem vergangenen Artikel dargestellt, ist dies die Gegenüberstellung von verfügbaren liquiden Mittel und kurzfristig realisierbaren Vermögenwerten (Kassa, Bank, Vorräte, Forderungen, etc.), sowie kurzfristiger Verbindlichkeiten (z.B. Verbindlichkeiten aus Lieferungen und Leistungen, sonstige Verbindlichkeiten, sonstige Rückstellungen, etc.).

Neben den schon verfügbaren liquiden Mitteln benötigen wir auch die kurzfristigen Forderungen (Vorräte, Forderungen aus Lieferung und Leistung, sonstige Forderungen, etc.), die innerhalb des betrachteten Zeitraums realisierbar sind. Das ist insofern von Bedeutung, weil nur tatsächlich realisierte finanzielle Mittel zur Deckung von Verbindlichkeiten dienen können.

Ausschnitt Saldenliste – „Beispiel GmbH“

| Konto | Kontobezeichnung | Soll | Haben |

|---|---|---|---|

| 1600 | Vorräte | € 40.000 | |

| 2000 | Forderungen aus Lieferungen und Leistungen | € 25.000 | |

| 2300 | Sonstige Forderungen | € 15.000 | |

| 2700 | Kassa | € 10.000 | |

| 2800 | Bank | € 40.000 | |

| 3090 | Sonstige Rückstellungen | € 20.000 | |

| 3300 | Verbindlichkeiten aus Lieferungen und Leistungen | € 35.000 | |

| 3700 | Sonstige Verbindlichkeiten | € 25.000 |

Anhand des Ausschnitts der Saldenliste der Beispiel GmbH können wir die kurzfristige Liquidität des Unternehmens berechnen. Wie bereits erwähnt, benötigen wir zur Liquiditätsanalyse die liquiden Mittel und Forderungen, welche wir in der Saldenliste in der Kontenklasse 2 finden, sowie die Verbindlichkeiten, die in Kontenklasse 3 dargestellt werden. Außerdem interessieren wir uns auch für die Vorräte in Klasse 1, da auch diese, sofern kurzfristig möglich, einen Teil des realisierbaren Vermögens darstellen.

Das Working Capital in unserem Fall ist positiv. Das bedeutet, dass die Beispiel GmbH kurzfristig anstehende Verbindlichkeiten mit ihrem kurzfristig liquidierbaren Vermögen decken kann.

Wenn das Working Capital negativ ist, oder zu werden droht, muss alles kurzfristiger betrachtet werden und andere Finanzierungsmöglichkeiten in Betracht gezogen werden.

SLT-Tipp: Wenn es bei der Zahlungsfähigkeit knapp wird, dokumentieren Sie! Durch Ihre Dokumentationen können Sie später die Einschätzungen und Aussichten in der speziellen Situation und das vom Gesetz geforderte redliche unternehmerische Handeln nachweisen.

SLT Siart Lipkovich + Team GmbH & Co KG, Thaliastraße 85, 1160 Wien

www.slt.at, E-Mail: slt@slt.at

Stand: 30.09.2022; Haftung ausgeschlossen