Wir haben uns zuletzt mit verschiedenen betriebswirtschaftlichen Kennzahlen und Unternehmungsführungsinstrumenten beschäftigt, die Kenntnis über die Ertragslage, die Finanzierung, das Eigenkapital (Risikoreserve) und die Liquidität (Zahlungsfähigkeit) Ihres Unternehmens liefern.

Grundvoraussetzung um tiefergreifende betriebswirtschaftliche Information einholen zu können, ist dabei jedenfalls ein gut strukturierter Kontenplan. Überlegen Sie sich – auch anhand der zuletzt aufgezeigten Kennzahlen – welche Informationen Sie aus Ihrem Kontenplan benötigen. Vieles erscheint ohnehin klar & logisch – bspw. Umsatz, Wareneinsatz, einzelne Kosten. Entscheiden Sie dabei aber auch, wie tief die Informationen gehen sollen.

Zum Beispiel:

- Was ist der entscheidende Kostenfaktor im gesamten Betrieb bzw. in den einzelnen Standorten oder in einem einzelnen Produktionszweig?

- Wie hoch sind die fixen Kosten je Standort, die Sie jedenfalls erwirtschaften müssen?

- Wie hoch sind die variablen Kosten, die direkt einem bestimmten Produkt bzw. einer Leistungseinheit zuzurechnen sind?

Kontenplan richtig gegliedert

Haben Sie die oben genannten Fragen für sich und Ihrem Betrieb identifiziert, können Sie Ihren Kontenplan entsprechend gliedern, sodass dieser anschließend als Wegweiser für die einfache Überleitung Ihrer Buchhaltung in eine Kostenrechnung dient.

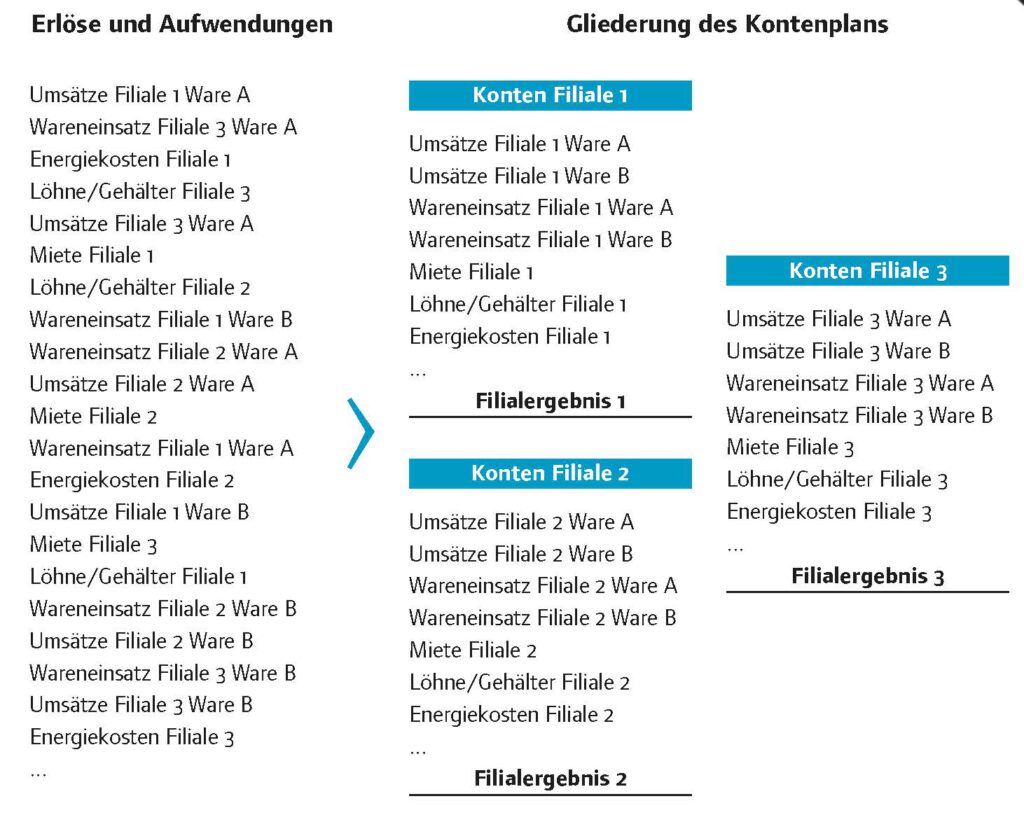

Beispiel:

Sie haben 3 Filialen oder 3 Haupt-Produktgruppen – wenn Sie im Kontenplan die Aufwände und Umsätze daher in Filiale „1“, „2“ und „3“ aufteilen, können Sie dadurch leichter errechnen was jede Filiale zum Unternehmenserfolg beiträgt.

Dafür ordnen Sie den Materialeinkauf, die einzelnen Mieten, die Energiekosten etc. den entsprechenden Konten je Filiale „1“, „2“ und „3“ zu, um noch detaillierte Informationen zu erhalten – was einer einfachen Kostenrechnung schon nahe kommt. Ebenso verhält es sich mit den Umsatzerlösen. Es ist oft empfehlenswert auch diese nach Erlösarten, Produktgruppen etc. zu unterscheiden und nicht alle Erlöse auf ein Konto zu buchen. Gehen Sie so für alle Bereiche vor.

In der Folge können Sie die einzelnen Erlösarten sowie die wesentlichen Aufwandsarten nach Filiale buchen und dementsprechend zuordnen. Eigene Konten sorgen für die nötigte Übersicht. Gliedern Sie den Kontenplan daher immer so tief wie möglich bzw. erforderlich.

Beispiel:

Auch eine einfache Kostenrechnung kann darauf aufbauen und ist, wenn gut organisiert, auch nicht viel mehr Arbeit.

Wenn Sie den Umsatz und den Wareneinsatz zuordnen können (wie in unserem Bsp.) – oder die Buchhaltung durch Anlegen von speziellen Konten so organisieren, dass Sie es einfach bewerkstelligen können – dann sind Sie kurz vor der „Stufenweisen Fixkostendeckungsrechnung“, die wir in einer der letzten Ausgaben beschrieben haben. Diese zeigt Ihnen wie viel Ihnen zur Deckung der Fixkosten pro Filiale übrig bleibt und gibt die benötigte Absatzmenge an, ab der Sie Gewinn erzielen.

Klingt alles wild, ist aber nicht schwer. Versuchen Sie es oder rufen Sie uns an und nutzen das kostenlose Erstgespräch. Wir freuen uns darauf!

SLT Siart Lipkovich + Team GmbH & Co KG, Thaliastraße 85, 1160 Wien

www.slt.at, E-Mail: slt@slt.at

Stand: 28.06.2022, Haftung ausgeschlossen