Im ersten Halbjahr 2025 gibt es weniger Privatkonkurse aber die durchschnittliche Schulden pro Schuldner sind dafür deutlich gestiegen.

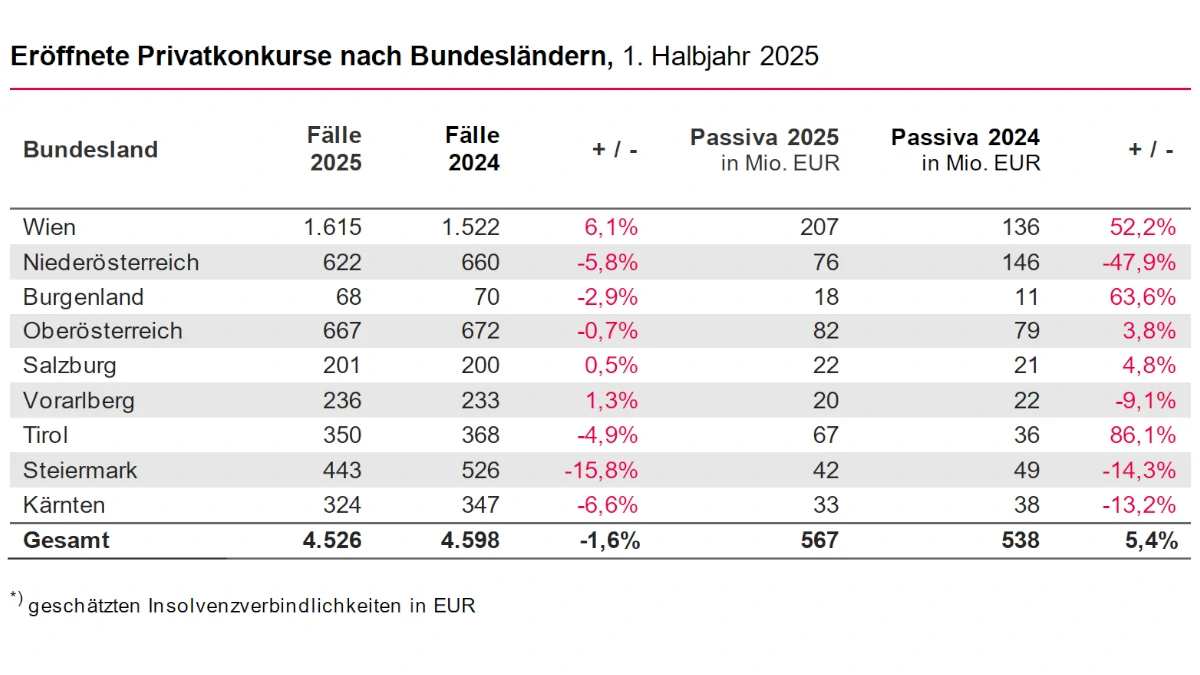

Laut aktueller KSV1870 Hochrechnung wurden im ersten Halbjahr 2025 in Österreich 4.526 Schuldenregulierungsverfahren eröffnet. Das sind um 1,6 % weniger als im Vergleichszeitraum des Vorjahres und im Schnitt 25 Fälle pro Tag. Den größten Anstieg verzeichnet Wien (+ 6,1 %), während in der Steiermark die Zahl der Privatkonkurse um 15,8 % gesunken ist. Parallel dazu sind die vorläufigen Passiva* um 5,4 % auf 567 Mio. Euro gestiegen. Das entspricht einer durchschnittlichen Verschuldung pro Schuldner von 125.000 Euro – um 8.000 Euro mehr als im Vorjahr. Aus heutiger Sicht erwartet der KSV1870 am Jahresende in etwa 9.000 eröffnete Schuldenregulierungsverfahren.

Gedämpfte Stimmung im Privaten

Die wirtschaftliche Situation von Österreichs Privathaushalten gestaltet sich weiterhin äußerst schwierig und die Konsumfreude ist angesichts des unverändert hohen Kostenniveaus gedämpft. Viele Privathaushalte agieren sehr zurückhaltend, daran hat sich zuletzt kaum etwas geändert. Infolge des anhaltend schwierigen finanziellen Umfelds mussten im ersten Halbjahr 2025 in Österreich 4.526 Schuldenregulierungsverfahren eröffnet werden. Gegenüber dem Vorjahr ist das ein marginaler Rückgang von 1,6 %.

Der Rückgang hat sich im Vergleich zum ersten Quartal 2025 etwas verlangsamt und nähert sich wieder dem Vorjahresniveau. In welche Richtung sich die Zahl der Privatkonkurse in naher Zukunft entwickeln wird, wird auch stark davon abhängen, wie sehr es der Bundesregierung gelingen wird, für wirtschaftliche Entlastung der Privathaushalte zu sorgen.

Karl-Heinz Götze, MBA, Leiter der KSV1870 Insolvenz

Mit Blick auf die regionalen Ergebnisse zeigt die aktuelle KSV1870 Hochrechnung unterschiedliche Entwicklungen in den Bundesländern. Wien (+ 6,1%) verzeichnet gegenüber dem Vergleichszeitraum des Vorjahres den größten Anstieg. Zudem weist die Bundeshauptstadt mit 1.615 eröffneten Schuldenregulierungsverfahren weiterhin die meisten Fälle in absoluten und relativen (79,6 Fälle pro 100.000 Einwohner) Zahlen auf. Ebenfalls ein leichtes Plus verzeichnen Vorarlberg (+ 1,3 %) und Salzburg (+ 0,5 %). Demgegenüber steht unter anderem die Steiermark, wo mit 15,8 % der Rückgang am deutlichsten ausfällt.

Weniger Fälle aber steigende Passiva

Obwohl die österreichweiten Fallzahlen ein leichtes Minus aufweisen, haben sich die vorläufigen Passiva* im ersten Halbjahr 2025 um 5,4 % auf insgesamt 567 Mio. Euro erhöht. Dabei zeigen die Ergebnisse der einzelnen Bundesländer teils deutliche Unterschiede.

Während sich die Passiva* in Niederösterreich aufgrund einiger größerer Fälle im Vorjahr heuer quasi halbiert (- 47,9 %) haben, steht in Tirol ein Zuwachs von 86,1 % zu Buche. Dieser ist in erster Linie dem Insolvenzfall Karl-Heinz Grasser geschuldet. Auch das Burgenland (+ 63,6 %) und Wien (+ 52,2 %) verzeichnen massive Zuwächse. In der Bundeshauptstadt wiegt ein Fall mit Passiva in der Höhe von rund 34 Mio. Euro besonders schwer. Infolge dieser Entwicklungen hat sich in Österreich die durchschnittliche Verschuldung pro Schuldner um 8.000 Euro auf insgesamt 125.000 Euro erhöht.

Insgesamt müssen wir davon ausgehen, dass die kommenden Monate aus finanzieller Sicht für viele Privathaushalte weiterhin alles andere als einfach werden. Eine wesentliche Verbesserung ist für 2025 eher nicht zu sehen.

Karl-Heinz Götze

Die wirtschaftliche Gesamtsituation ist weiterhin schwierig und mit einigen Fragezeichen behaftet. Nachdem es aktuell lediglich geringe Anzeichen einer wirtschaftlichen Erholung gibt, ist eine Prognose, wie sich die Situation im Bereich der Privatkonkurse bis Jahresende entwickeln wird, nicht einfach. Infolgedessen geht der KSV1870 aus heutiger Sicht davon aus, dass Ende des laufenden Jahres rund 9.000 eröffnete Privatkonkurse zu Buche stehen könnten. Das wären noch immer rund 500 Fälle weniger als in Vorkrisenzeiten.

Die Suche nach einer fairen Lösung

Unabhängig der aktuellen Entwicklungen braucht es für die im Juli 2026 auslaufende Befristung der 3-jährigen Entschuldungsdauer von Privatpersonen eine sinnvolle und zugleich faire Lösung für alle Beteiligten. Zum Hintergrund: Im Zuge der Restrukturierungs- und Insolvenz-Richtlinie der EU wurde im Jahr 2021 eine Gesetzesänderung vorgenommen. Diese sollte es Privatpersonen ermöglichen, sich im Rahmen des sogenannten Tilgungsplans innerhalb von drei Jahren zu entschulden.

Ursprünglich war diese Maßnahme seitens der Gesetzgebung dazu gedacht, die vermeintlich explodierende Zahl der Privatkonkurse während der Corona-Krise abzufedern – dieser Fall ist jedoch nicht eingetreten. Einerseits sind die Insolvenzzahlen bis zum heutigen Zeitpunkt nicht über Vorkrisenniveau gestiegen, andererseits spielt die Corona-Krise (1 %) als Hauptursache für einen Privatkonkurs bis heute keine entscheidende Rolle, wie aus einer kürzlich veröffentlichen KSV1870 Analyse hervorgeht.

Darüber hinaus war die ursprüngliche Intention der EU, dass der 2021 neu eingeführte Tilgungsplan vorrangig zur rascheren Entschuldung ehemaliger Unternehmer dienen sollte. Aus Sicht des KSV1870 wäre das im Sinne einer zweiten Chance bei redlichen Unternehmern eine faire Lösung. Denn im Unterschied zu privaten Konsumschuldnern sorgen sie für Wertschöpfung und schaffen Arbeitsplätze, weshalb sie auch ein bedeutend höheres wirtschaftliches Risiko tragen. In Österreich mündete der ursprüngliche Gedanke jedoch in einem Tilgungsplan für Privatpersonen mit einer deutlich verkürzten Entschuldungsdauer.

Gläubiger leiden unter Tilgungsplan

Mit der Gesetzesänderung im Jahr 2021 wurde das an sich gut funktionierende heimische Insolvenzwesen innerhalb weniger Jahre zum zweiten Mal aufgebohrt und die Spielregeln ein weiteres Mal novelliert. Bereits im Jahr 2017 verkürzte der Gesetzgeber die Rückzahlungsdauer für Private von sieben auf fünf Jahre und schaffte die Mindestquote von 10 % ab. Kurze Zeit später, im Jahr 2021, hat die Einführung des dreijährigen Tilgungsplans dazu geführt, dass sich im Rahmen der Abschöpfung heute 97 % der Privatpersonen nach drei Jahren entschulden. Davon betroffen sind auch klassische Konsumschuldner, die fast ein Drittel aller Schuldner in Österreich ausmachen.

Das Nachsehen haben einmal mehr die Gläubiger, die aufgrund der abermals verkürzten Entschuldungsdauer von fünf auf drei Jahre ein weiteres Mal mit deutlich geringeren Rückflüssen rechnen müssen. Seit Inkrafttreten der Novelle im Jahr 2021 wurde bei den dreijährigen Abschöpfungen (Tilgungsplan) durchschnittlich pro Fall um 31 % weniger Geld zurückbezahlt als bei den fünfjährigen Abschöpfungsverfahren.

Damit setzt sich fort, was der KSV1870 bereits seit der Novellierung im Jahr 2017 beobachtet: Die Rückflüsse an die Gläubiger werden mit jeder gesetzlichen Novelle weniger. Denn es wird nicht nur im Rahmen der Abschöpfung weniger Geld zurückgeführt, sondern auch die Zahlungsplanquoten werden mit jeder Novelle sukzessive weniger. Vor dem Inkrafttreten des IRÄG (2017) betrug die durchschnittlich abgeschlossene Zahlungsplanquote 32 %, im Jahr 2024 waren es nur noch 25,75 %. Dieser Umstand gefährdet die Liquidität und wirtschaftliche Stabilität der Unternehmen. Damit werden in weiterer Folge auch Arbeitsplätze aufs Spiel gesetzt.

KSV1870 gegen 3-jährige Entschuldungsdauer

Aufgrund der angeführten Faktoren und der damit verbunden deutlich verminderten Befriedigungschancen von Gläubigern sowie der deutlich erhöhten Gefahr von Forderungsausfällen, spricht sich der KSV1870 gegen die Verlängerung der bis zum 17. Juli 2026 laufenden Übergangsfrist zur Anwendung der Bestimmungen über den Tilgungsplan für Verbraucher aus.

Im Sinne eines fairen gesamtgesellschaftlichen Interessenausgleichs sollte der Zugang von Privatpersonen zum Tilgungsplan beendet werden und damit die Rückkehr zur 5-jährigen Entschuldungsdauer auf den Weg gebracht werden. Denn es kann von Schuldnern eine gewisse Anstrengung bei der Regulierung ihrer Schulden erwartet werden, auch um eine neuerliche Verschuldung zu vermeiden.

Karl-Heinz Götze

Abseits davon ist es bereits jetzt gelebte Praxis, dass im Privatkonkurs für Härtefälle (die nicht die Regel sind), etwa aufgrund von Krankheiten oder Jobverlust, individuelle Lösungen im Rahmen der Möglichkeiten gefunden werden.

*) Die Passiva für das Jahr 1. Halbjahr 2025 sind vorläufige Werte und beziehen sich auf den Stichtag der Hochrechnung, den 10.06.2025. Im Zuge der fortlaufenden Insolvenzverfahren werden sich diese Passiva noch verändern.

{kind=link}