Für die Kaufkraft in Österreich sieht es 2025 gut aus. Nach einer Talsohle steigen die realen Einkommen wieder und vor allem ländliche Regionen können stark aufholen.

Nach Jahren inflationärer Belastung gibt es 2025 wieder Grund zur Zuversicht: Die aktuelle RegioData-Analyse zeigt ein kräftiges Plus bei der Kaufkraft – durchschnittlich (nominell) fast 5 % mehr als im Vorjahr. Damit ist die Talsohle durchschritten. Besonders auffällig ist der Strukturwandel in der regionalen Verteilung des Wohlstands: Während die Städte nur moderate Zuwächse verzeichnen, holen viele ländliche Bezirke auf und weisen teils spektakuläre Steigerungsraten auf.

Die Kaufkraft erholt sich

Die durchschnittliche Kaufkraft in Österreich hat sich über die letzten zehn Jahre insgesamt positiv entwickelt: Während im Jahr 2014 jedem Einwohner im Schnitt knapp 20.400 € zur Verfügung standen, liegt dieser Wert 2024 bereits bei etwa 28.000 € – ein Anstieg von rund 40 %. Trotz Krisen wie der Pandemie blieb das verfügbare Einkommen langfristig stabil.

Auch inflationsbereinigt verzeichnete die Kaufkraft seit 2016 durchgehend Zuwächse von bis zu 4 % pro Jahr, bis sie 2020 infolge der Pandemie erstmals rückläufig war (–2 % gegenüber dem Vorjahr). In den Hochinflationsjahren 2022 und 2023 konnten die nominellen Einkommenszuwächse die Preissteigerungen nicht vollständig kompensieren und es kam also zu realen Einkommensverlusten.

2024 markiert die Wende: Erstmals übertraf der Zuwachs der Kaufkraft mit knapp 7 % wieder deutlich die Inflationsrate. Für 2025 bleibt die Prognose positiv: Die Inflation sinkt voraussichtlich auf unter 3 %, während die reale Kaufkraft weiter steigt.

Die „Kaufkraft“ ist definiert als die Summe aller Einkunftsarten, also unselbständige Einkommen, selbständige Einkommen, Kapitalvermögen, Vermietung, Landwirtschaft, Pensionen, Transferzahlungen, Beihilfen etc. Abgezogen davon werden die Zwangsabgaben, also Steuern und Sozialversicherung. Die Kaufkraft bezeichnet somit das frei verfügbare Einkommen.

Salzburg an der Spitze

Während die durchschnittliche Kaufkraft der Österreicher ihren Siegeszug feiert, zeigen sich durchaus regionale Diskrepanzen. Salzburg führt aktuell das Bundesländer-Ranking der Pro-Kopf-Kaufkraft an und überholt damit erstmals auch den bisherigen Spitzenreiter Niederösterreich. Mit 29.814 € liegt Salzburg knapp vor Niederösterreich (29.587 €) und Oberösterreich (29.035 €). Wien verzeichnet eine vergleichsweise schwache Entwicklung: Lag die Hauptstadt 2014 noch leicht über dem Bundesschnitt, fällt sie 2024 – relativ gesehen – auf 27.326 € zurück. Damit liegt sie rund 1.000 € unter dem Österreichdurchschnitt von etwa 28.400 €.

Alle Bundesländer konnten sich im Zehnjahresvergleich deutlich steigern. Der durchschnittliche Zuwachs beträgt rund 40 %, wobei Kärnten (+8.122 €), die Steiermark (+8.213 €) und das Burgenland (+8.410 €) besonders stark aufgeholt haben.Dennoch bleiben regionale Unterschiede bestehen: Während westliche Bundesländer wie Vorarlberg und Tirol bei der Pro-Kopf-Kaufkraft knapp unter dem Spitzenfeld liegen, weisen einige ostösterreichische Regionen trotz Zuwächsen weiterhin ein niedrigeres Niveau auf.

„Top und Flop Five“

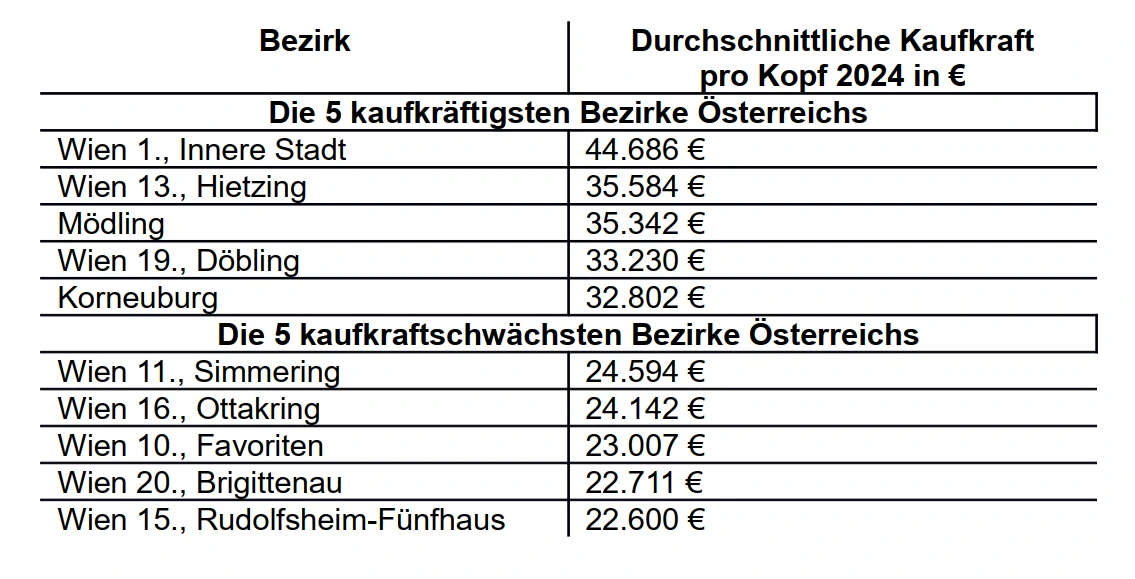

Die Spitzenposition im aktuellen Ranking nimmt – wenig überraschend – die Wiener Innenstadt (1. Bezirk) ein, mit einer Pro-Kopf-Kaufkraft von 44.686 €. Auf den weiteren Rängen folgen Wien-Hietzing (13.) mit 35.584 € sowie der niederösterreichische Bezirk Mödling (35.342 €). Auch Wien-Döbling (19.) und Korneuburg zählen zu den kaufkraftstärksten Regionen Österreichs.

Dem gegenüber steht ein ausgeprägtes Wohlstandsgefälle am unteren Ende des Rankings: Die fünf einkommensschwächsten Bezirke Österreichs liegen allesamt in Wien. Schlusslicht ist Rudolfsheim-Fünfhaus (15.) mit nur 22.600 € Kaufkraft pro Kopf – das sind über 20.000 € weniger als in der Inneren Stadt. Auch die Brigittenau, Ottakring, Simmering und Favoriten liegen deutlich unter dem österreichischen Durchschnitt.

Ländliche Bezirke holen auf

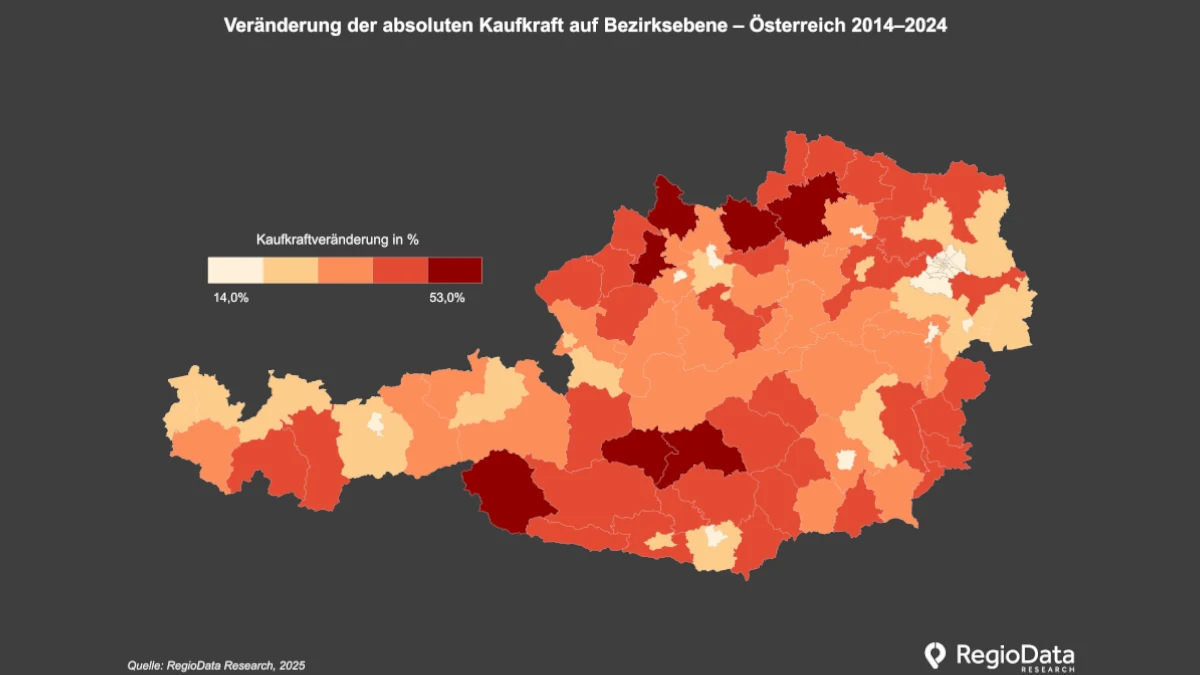

Besonders bemerkenswert ist jedoch die langfristige Entwicklung: Während die absoluten Kaufkraftniveaus weiterhin stark von urbanen Zentren dominiert werden, verzeichnen viele ländliche Bezirke die höchsten Zuwächse. An der Spitze: Lienz (+54 %), Murau (+53 %) und Tamsweg (+51 %). Insgesamt haben mehr als 30 Bezirke ihre Kaufkraft in zehn Jahren nahezu verdoppelt (Österreich-Durchschnitt: +40 %).

Dieser Aufschwung basiert auf mehreren Faktoren: Zuzug, steigende Erwerbschancen und regionale Investitionen machen viele ländliche Regionen zunehmend attraktiv – sowohl wirtschaftlich als auch als Wohnstandort. Auch strukturschwächere Bezirke wie Güssing (+48 %), Oberwart (+47 %) oder Voitsberg (+48 %) konnten deutlich zulegen und überproportional aufholen.

Im Gegensatz zur Entwicklung vieler ländlicher Regionen verzeichnen die großen Städte ein deutlich geringeres Wachstum. In zahlreichen Wiener Bezirken liegt der Kaufkraftzuwachs in den vergangenen zehn Jahren bei unter 30 %. Besonders auffällig: Die Innere Stadt (1. Bezirk) weist trotz des höchsten Ausgangsniveaus mit lediglich +14 % das mit Abstand geringste Wachstum aller Bezirke auf.

Auch Städte wie Linz, Graz und Klagenfurt bleiben deutlich unter dem österreichweiten Durchschnitt. Die Speckgürtelregionen – etwa Mödling (+35 %), Korneuburg (+37 %) oder Salzburg-Umgebung (+42 %) – bewegen sich im soliden Mittelfeld. Sie profitieren von ihrer Nähe zu urbanen Zentren, können jedoch nicht mit der Dynamik vieler ländlicher Bezirke mithalten.

Fazit

Die Entwicklung der letzten zehn Jahre zeigt: Österreich ist insgesamt wohlhabender geworden – aber nicht überall gleich stark. Der Wohlstand verteilt sich zunehmend neu: Viele ländliche Bezirke holen auf, während urbane Zentren stagnieren oder an relativer Bedeutung verlieren. Innerhalb der Städte wiederum wachsen die Unterschiede zwischen einkommensstarken und einkommensschwachen Bezirken.

Zur Studie

Die RegioData Kaufkraftkennziffern stellen das regionale Wohlstandsniveau eines Landes auf übersichtliche Art und Weise dar. Unter Kaufkraft wird dabei die Fähigkeit einer Person oder eines Haushalts verstanden, innerhalb einer bestimmten Periode mit zur Verfügung stehenden Geldmitteln Güter, Dienstleistungen und Rechte erwerben zu können. Der Index gibt die Abweichungen vom jeweiligen nationalen Mittelwert des Wohlstandsniveaus (fixiert mit 100) an.

{kind=link}